Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine personnalisé. Consultez un conseiller retraite certifié pour toute décision relative à votre stratégie de départ.

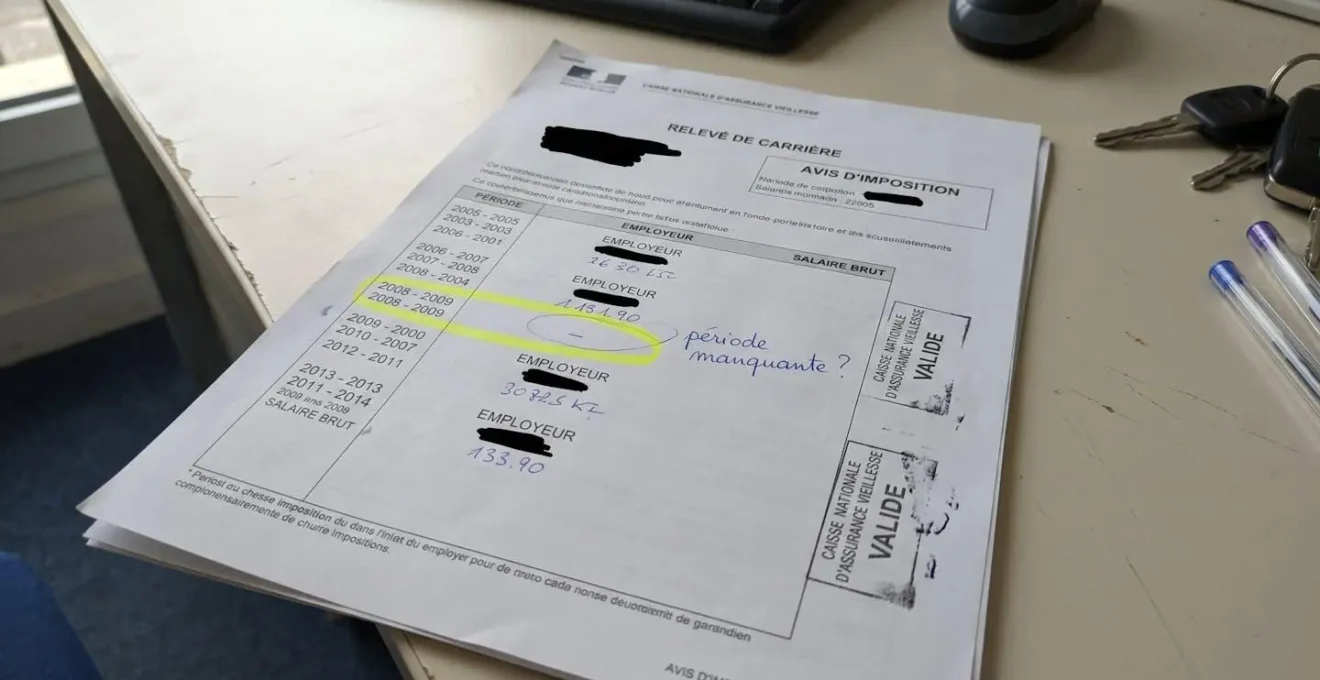

L’incertitude sur le montant de votre future pension et l’âge exact auquel vous pourrez partir découle souvent d’une même réalité : les relevés de carrière contiennent des anomalies que vous ne détecterez pas spontanément. Fin 2023, le panorama annuel publié par la DREES comptabilise 17,2 millions de retraités de droit direct en France, pour une pension moyenne brute de 1 666 euros mensuels. Derrière cette moyenne se cache une réalité : chaque erreur non corrigée avant la liquidation ampute définitivement vos droits, trimestre après trimestre. Lorsque votre parcours professionnel accumule les changements d’employeurs, les périodes d’expatriation ou les statuts mixtes, la simple consultation du service Info Retraite gratuit ne suffit plus à garantir l’exhaustivité de vos cotisations enregistrées.

Pourquoi vos trimestres ne sont jamais acquis définitivement ?

Prenons une situation classique : une personne consulte son relevé Info Retraite et constate qu’une année d’apprentissage n’apparaît pas, ou qu’une période d’activité salariée à l’étranger reste totalement absente du décompte. Ces absences ne relèvent pas de l’exception. Les professionnels de l’expertise retraite observent régulièrement que les parcours comportant des changements de statut, des interruptions ou des mobilités internationales génèrent des oublis d’enregistrement auprès des caisses. Une fois la liquidation effectuée, certaines régularisations deviennent impossibles sans recours contentieux, ce qui rallonge considérablement les délais et réduit vos chances d’obtenir gain de cause.

Votre audit de carrière en 30 secondes :

- L’audit corrige les erreurs fréquentes des caisses sur vos trimestres validés

- Indispensable si expatriation, multi-employeurs ou statuts mixtes caractérisent votre parcours

- À déclencher idéalement cinq ans avant votre départ souhaité pour disposer des délais de correction

- Différent du bilan Info Retraite gratuit : expertise approfondie contre estimation indicative

Les systèmes de retraite français fonctionnent par répartition et s’appuient sur la bonne transmission des informations entre employeurs, caisses de base et régimes complémentaires. Dans les faits, ce circuit administratif accumule les frottements : un bulletin de salaire égaré, un changement de caisse mal notifié, une déclaration sociale incomplète. Chacun de ces micro-incidents se traduit par un trimestre manquant ou une cotisation non comptabilisée. Comme le portail officiel Service-Public.fr le précise dans sa mise à jour de février 2026, la suspension de la réforme des retraites jusqu’en 2028 modifie les conditions d’âge selon votre année de naissance : entre 62 ans et 9 mois et 63 ans et 9 mois pour les générations 1964 à 1968, puis 64 ans pour les personnes nées à partir de 1969. Cette diversité de seuils renforce l’urgence d’une vérification anticipée, car toute erreur peut décaler votre éligibilité au taux plein.

Délai de correction : pourquoi anticiper dès 55 ans

La correction d’une anomalie auprès d’une caisse prend en pratique entre six et douze mois en moyenne, selon la complexité du dossier et le nombre de pièces justificatives à rassembler. Passé la liquidation de vos droits, certaines régularisations deviennent irréversibles ou nécessitent un recours contentieux dont l’issue reste incertaine.

Comptez qu’une erreur de quatre trimestres non corrigée se répercute à vie sur le montant mensuel de votre pension. Si votre carrière vous rapproche du taux plein avec une marge étroite, chaque trimestre manquant déclenche une décote automatique qui ampute plusieurs centaines d’euros par an sur l’ensemble de votre retraite. Les données du marché montrent que ce type d’anomalie touche plus fréquemment les profils ayant cumulé plusieurs employeurs ou exercé en parallèle une activité indépendante, car la multiplicité des régimes démultiplie les points de rupture dans le circuit de déclaration.

Voilà pourquoi la vérification approfondie de votre relevé de carrière constitue une étape structurante, bien avant toute demande de liquidation. Les outils en ligne gratuits offrent une première estimation indicative, mais ils ne détectent pas les incohérences cachées dans vos périodes d’activité ni ne corrigent activement les erreurs auprès des organismes concernés. Seule une reconstitution ligne par ligne, couplée à un mandat d’intervention directe auprès des caisses, sécurise définitivement vos trimestres avant que le calcul final ne se fige.

Les parcours qui rendent l’audit indispensable

Tous les profils professionnels ne présentent pas le même niveau de risque face aux anomalies de carrière. La complexité de votre parcours détermine directement l’utilité d’un audit approfondi par rapport au bilan gratuit proposé par Info Retraite. Pour évaluer rapidement votre situation, il suffit de croiser trois critères : la continuité de votre statut salarié, le nombre d’employeurs successifs et l’existence de périodes à l’étranger ou en indépendant.

- Carrière linéaire : un seul employeur, salarié en CDI, pas d’expatriation

Le bilan Info Retraite gratuit peut suffire dans votre cas. Vérifiez néanmoins votre relevé ligne par ligne pour détecter d’éventuelles périodes de chômage indemnisé ou de congé parental non enregistrées.

- Carrière complexe : multi-employeurs, périodes indépendant, chômage longue durée

Audit recommandé dès 55 ans pour sécuriser vos trimestres et corriger les oublis potentiels liés aux changements de régime et aux transitions de statut.

- Expatriation ou multi-statuts : périodes à l’étranger, salarié puis indépendant

Audit expert indispensable pour application des conventions bilatérales de sécurité sociale et totalisation des droits acquis dans plusieurs pays.

Si vous avez travaillé trente ans ou plus auprès d’un seul employeur en contrat à durée indéterminée, sans interruption majeure ni changement de statut, votre relevé de carrière présente généralement peu d’anomalies. La Cnav enregistre vos cotisations directement à partir des déclarations sociales annuelles, et le régime complémentaire Agirc-Arrco centralise vos points sans rupture. Dans cette configuration, le service gratuit Info Retraite vous fournit une estimation indicative globale fiable, consultable en ligne et actualisée régulièrement. Vous pouvez donc vous appuyer sur cet outil pour identifier votre âge de départ probable et le montant approximatif de votre pension. Toutefois, même dans ce cas de figure simple, il reste recommandé de vérifier manuellement chaque ligne de votre relevé, notamment les périodes de congé parental, de maladie longue durée ou de chômage indemnisé, qui nécessitent parfois une validation explicite auprès de votre caisse.

Dès que votre parcours professionnel accumule plusieurs employeurs successifs, alterne des périodes salariées avec de l’activité indépendante ou comporte des interruptions pour création d’entreprise, formation longue ou maladie, le risque d’anomalies augmente sensiblement. Chaque changement de caisse, chaque transition de régime génère un point de friction administratif où une cotisation peut se perdre. Les observations du marché indiquent que ce type de carrière nécessite une reconstitution approfondie, trimestre par trimestre, pour détecter les périodes non reportées. Plutôt que d’attendre passivement la liquidation, le passage à un bilan retraite réalisé par un cabinet spécialisé permet d’intervenir directement auprès des caisses concernées, de rassembler les justificatifs manquants et de sécuriser la validation de chaque trimestre avant le calcul définitif de votre pension. Cette démarche proactive réduit drastiquement le risque de découvrir, au moment de votre départ, qu’il vous manque plusieurs trimestres pour atteindre le taux plein.

Les périodes travaillées à l’étranger constituent le cas le plus complexe en matière de reconstitution de carrière. Ce que le référentiel officiel du GIP Union Retraite détaille, c’est que l’assuré doit vérifier son âge de début d’activité et la durée totale de cotisation tous régimes confondus. Si vous avez cotisé plusieurs années au Royaume-Uni, au Canada ou dans un pays de l’Union européenne, vos trimestres étrangers peuvent être totalisés avec vos trimestres français, à condition d’activer les conventions bilatérales de sécurité sociale en vigueur. Dans les faits, cette activation ne se fait jamais spontanément. Les caisses françaises attendent que vous fournissiez les attestations des organismes étrangers, dans le bon format et avec les traductions certifiées. Sans intervention d’un expert connaissant ces procédures, vous risquez de voir vos années d’expatriation purement et simplement ignorées dans le calcul de votre pension française, ce qui peut amputer plusieurs centaines d’euros mensuels à vie. Un audit spécialisé rassemble ces justificatifs, coordonne les demandes auprès du CLEISS et s’assure que chaque trimestre acquis à l’étranger est bien comptabilisé selon les règles de totalisation.

Ce que l’audit corrige concrètement sur votre relevé

La valeur d’un audit de carrière se mesure d’abord à sa capacité à détecter et corriger les cinq types d’erreurs les plus fréquemment constatés par les cabinets d’expertise. Ces anomalies touchent environ un dossier sur quatre selon les professionnels du secteur, et leur impact sur le montant final de la pension varie de quelques dizaines à plusieurs centaines d’euros mensuels, cumulés sur toute la durée de votre retraite.

La première erreur récurrente concerne les périodes d’apprentissage ou de stages rémunérés en début de carrière. Ces contrats génèrent des cotisations versées à la Cnav, mais si l’employeur n’a pas correctement déclaré votre statut ou si le centre de formation a omis de transmettre l’information, ces trimestres disparaissent purement et simplement de votre relevé. La correction nécessite de retrouver les bulletins de salaire d’époque, de les soumettre à la caisse concernée et d’attendre la régularisation administrative.

Les périodes d’expatriation constituent le deuxième point de blocage majeur. Même lorsqu’une convention bilatérale existe entre la France et le pays où vous avez travaillé, les caisses françaises n’intègrent jamais d’elles-mêmes les trimestres étrangers. Vous devez solliciter une attestation auprès de l’organisme de retraite du pays concerné, puis demander explicitement à la Cnav de procéder à la totalisation. Sans cette démarche volontaire, vos années passées à Londres, Montréal ou Genève ne comptent tout simplement pas dans le calcul de votre durée d’assurance française.

Troisième source d’erreur : les périodes de chômage indemnisé mal enregistrées. Pôle emploi transmet normalement vos trimestres validés à la Cnav, mais des décalages administratifs surviennent régulièrement, surtout si vous avez alterné plusieurs allocations ou changé de région. Une période de six mois non comptabilisée peut vous faire perdre deux trimestres, ce qui suffit à déclencher une décote si vous vous situez à la limite du taux plein.

-

Détection de l’anomalie lors de l’audit

-

Envoi du dossier complet avec justificatifs à la caisse

-

Accusé de réception et demande éventuelle de pièces complémentaires

-

Notification de régularisation ou refus motivé

-

Mise à jour définitive du relevé de carrière

Les changements de statut professionnel constituent le quatrième type d’anomalie fréquente. Passer de salarié à travailleur indépendant, puis revenir au salariat, génère des transitions entre la Cnav, le RSI puis la SSI pour les indépendants, et à nouveau la Cnav. Chaque passage d’un régime à l’autre crée un risque de rupture dans l’enregistrement, surtout si les déclarations de cessation ou de reprise d’activité ont été tardives ou incomplètes.

Enfin, les périodes de maladie, maternité ou invalidité nécessitent parfois une validation explicite. Bien que ces trimestres soient théoriquement assimilés, leur comptabilisation dépend de la transmission correcte des informations par la Sécurité sociale vers votre caisse de retraite. Une hospitalisation longue ou un arrêt maladie prolongé peut échapper au circuit si les données n’ont pas été consolidées à temps. L’écart de pension constaté entre hommes et femmes, qui atteint 37,5 % selon les chiffres DREES, s’explique en partie par ces interruptions de carrière mal validées, qui pèsent davantage sur les parcours féminins. Là encore, seule une vérification manuelle approfondie vous permet de sécuriser vos trimestres et d’anticiper vos besoins annexes comme les critères d’une mutuelle santé à la retraite.

Vos questions sur l’audit de carrière retraite

Malgré l’ampleur des enjeux financiers, plusieurs questions récurrentes freinent le recours à un audit approfondi. Les réponses suivantes s’appuient sur les retours d’expérience des professionnels du secteur et sur les données officielles des organismes de retraite.

À quel âge faut-il déclencher un audit de carrière ?

Idéalement entre 55 et 58 ans, soit cinq à neuf ans avant votre départ souhaité, pour disposer du temps nécessaire aux corrections auprès des caisses. Plus vous attendez, plus le risque augmente de ne pas pouvoir régulariser certaines anomalies avant la liquidation définitive de vos droits.

Le bilan Info Retraite gratuit ne suffit-il pas ?

Pour une carrière linéaire auprès d’un seul employeur en CDI, le bilan gratuit peut suffire à vous donner une estimation fiable. En revanche, pour les parcours atypiques comportant expatriation, multi-statuts ou multiples employeurs, un audit approfondi devient indispensable pour détecter les erreurs cachées et obtenir une estimation fiable de la retraite tenant compte de toutes vos périodes.

Combien coûte un audit de carrière complet ?

Comptez entre 800 euros et 5 000 euros selon la complexité de votre parcours et le nombre de régimes concernés. Un profil mono-employeur reste dans la fourchette basse, tandis qu’une carrière internationale avec plusieurs statuts nécessite une expertise approfondie qui justifie la fourchette haute.

Quelles erreurs l’audit détecte-t-il fréquemment ?

Les cinq anomalies les plus courantes concernent les périodes d’apprentissage non validées, les trimestres d’expatriation non comptabilisés, les changements de statut mal enregistrés, les périodes de chômage indemnisé manquantes et les arrêts maladie longue durée non consolidés par les caisses.

Combien de temps prend la correction d’une erreur ?

En pratique, comptez entre six et douze mois entre la réclamation initiale et la validation définitive par la caisse concernée, selon la complexité du dossier et le nombre de pièces justificatives à rassembler. Ce délai justifie d’anticiper la vérification plusieurs années avant votre départ.

Au-delà de ces questions techniques, une comparaison structurée entre le bilan gratuit et l’audit payant permet de prendre une décision éclairée selon votre profil réel.

| Critère | Bilan Info Retraite (gratuit) | Audit privé expert |

|---|---|---|

| Profondeur de l’analyse | Estimation indicative globale, tous régimes | Reconstitution complète ligne par ligne avec vérification juridique |

| Correction des erreurs | Signalement possible mais pas d’intervention directe | Intervention par mandat auprès des caisses, suivi des réclamations |

| Profils adaptés | Carrières simples et linéaires | Carrières complexes, expatriation, multi-statuts |

| Délai de réalisation | Immédiat en ligne | Quatre à huit semaines selon complexité |

| Coût | 0 € | 800 € à 5 000 € selon profil |

Une fois vos trimestres sécurisés et votre âge de départ optimisé, il devient pertinent d’intégrer d’autres leviers patrimoniaux dans votre stratégie globale, notamment l’assurance vie pour préparer la retraite en complément de vos pensions par répartition.

Avant de solliciter un audit, voici les premières vérifications à effectuer par vous-même :

- Télécharger votre relevé de carrière complet sur info-retraite.fr

- Vérifier ligne par ligne chaque période d’activité déclarée

- Rassembler vos bulletins de salaire d’apprentissage et périodes courtes

- Identifier les périodes étrangères et conventions applicables

- Déclencher un audit expert si votre profil présente au moins deux complexités

Plutôt que d’attendre passivement votre date de départ pour découvrir les anomalies, anticiper cette vérification dès 55 ans vous offre la marge de manœuvre nécessaire pour sécuriser chaque trimestre avant que le calcul définitif ne se fige. Chaque erreur corrigée aujourd’hui se transforme en gain mensuel à vie sur votre pension.

Limites de ce guide :

- Ce guide ne remplace pas un audit personnalisé par un expert retraite certifié adapté à votre situation

- Les règles et plafonds mentionnés sont ceux en vigueur en 2026 et peuvent évoluer

- Chaque parcours professionnel nécessite une analyse spécifique des droits acquis

Risques explicites :

- Risque de perte définitive de trimestres si erreurs non détectées avant liquidation des droits

- Risque de décote sur pension si départ anticipé sans vérification préalable du taux plein

- Risque de non-validation de périodes étrangères si dossiers incomplets ou hors délais

Organisme à consulter : conseiller retraite certifié, cabinet d’expertise retraite, ou service Info Retraite pour bilan gratuit initial.